国办发53号文提到要促进仿制药质量提升,将仿制药质量和疗效一致性评价逐步向滴眼剂、贴剂、喷雾剂等剂型拓展。

贴剂和喷雾剂近期发展良好,品种国内外的技术壁垒早已突破,多款被原研垄断多年的品种接连仿制上市,旨在与原研一较高下。

但国内的滴眼液仿制一直陷在困局里。

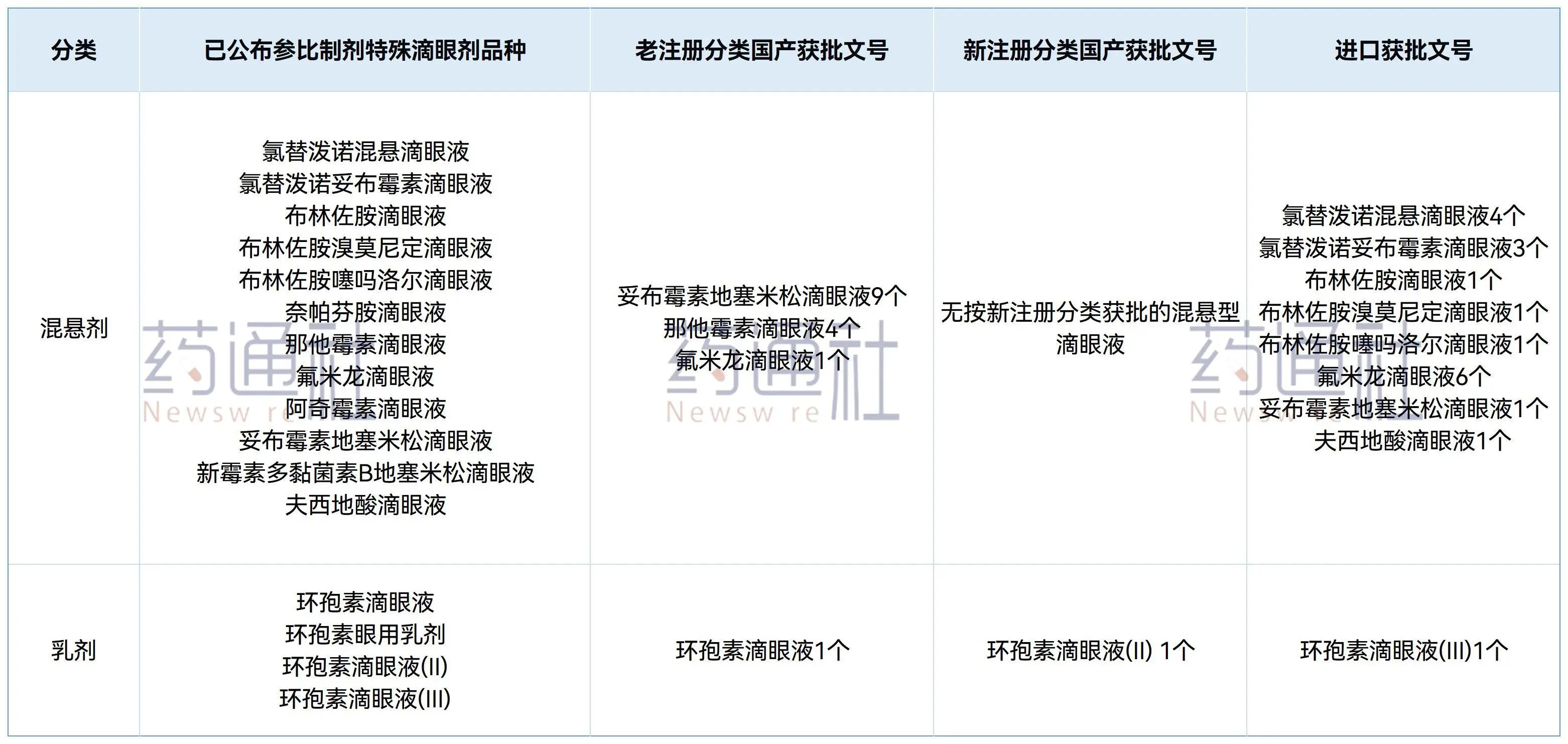

简单易研发的溶液型,过评多,竞争过大;技术壁垒高的混悬型和乳剂型,研发困难上市少,无力参与竞争。

围着一个剂型卷?

目前国内滴眼液市场很卷,而且基本围着一个剂型卷。

目前国内已上市的滴眼液约90%均为溶液型,仿制领域更甚,按照参与一致性评价审批企业数量由高到低排序,排前的全部都是溶液型滴眼液。

与之对比,混悬型和乳剂型极为罕见,仅有零星几个上市品种。

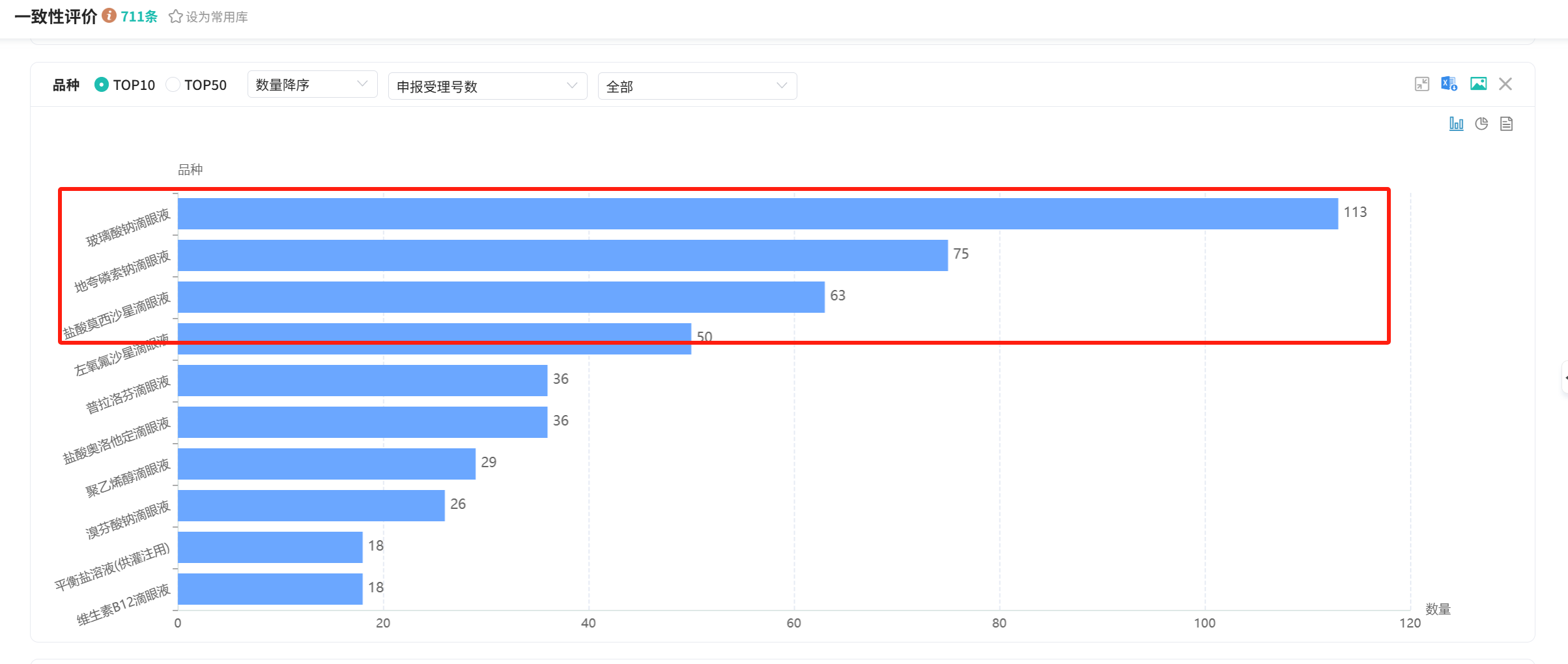

截图来源:yl23455永利官网数据库

溶液型之所以多,是因为门槛低、工艺成熟、审批路径清晰。许多企业一头扎进来,结果是整个市场猛地成了红海。

我们来看一下卷的最多的前三个品种。

玻璃酸钠滴眼液,国内市场体量最大的滴眼液品种之一,2023年全平台销售接近20亿元。目前已有59家企业获批,45家企业已过评,26家企业在上市申请流程。

然而这么多家企业竞争、已经进入集采的品种,市场却依然被两个未中标的原研把控。

2021年2月,第四批集采该品种就被纳入,原研未中标,到了2023年,URSAPHARM(海露)和参天制药(爱丽)两款原研相加仍占据7成市场,完全不受集采影响。

中标的四家企业市场尚且如此难堪,更何况剩下没中标的40多家企业?

地夸磷索钠滴眼液,2017年,参天制药(丽爱思)在国内获批上市,市场增长速度惊人,2020年市场不过一千多万,到了2021年就增涨到了八千多万,也正是在2021年,国内仿制企业嗅到了该品种的潜力,大量企业开始进行仿制。

截至目前,地夸磷索钠滴眼液已有过评企业42家,尚有21家企业在走上市申请流程,2023年11月,该品种被纳入第九批集采,五家企业中标,品种还没真正发展起来,就面临了集采降价,2024年二季度,在各省份集采价格陆续落实之后,销售额直接缩减四分之三。

现今,地夸磷索钠滴眼液全平台销售额不到2亿元,怎么撑得起如此多家企业的竞争?

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论